所得税の源泉徴収義務のある事業所は、従業員の個人住民税を特別徴収し納入することが義務付けられています。

静岡県と県内市町では、平成24年度から法定要件に該当する全ての事業主に個人住民税の「特別徴収」を実施していただいています。法律遵守と納税の公平化を図るため、事業主の皆様のご理解とご協力をお願いします。

特別徴収はeLTAX(エルタックス)で効率化が図れます。

eLTAXは、地方税における手続きを、インターネットを利用して電子的に行うシステムです。eLTAXは、地方税共同機構により運営されています。

対象となる事業所

個人・法人を問わず、所得税の源泉徴収義務のある事業主は、従業員の個人住民税を特別徴収することが法律等で義務づけられています。 (地方税法第41条、第321条の4及び第328条の5第1項)

対象となる人

前年中(1月1日~12月31日)に給与の支払いを受けた方で、当該年度の4月1日現在において、事業主から給与の支払いを受けている方が対象です。

特別徴収制度の概要

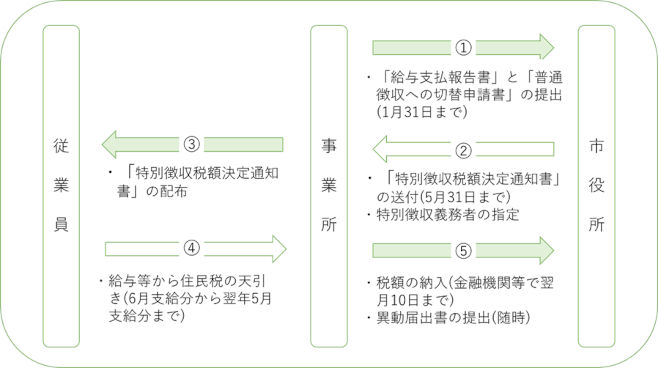

給与支払報告書の提出

事業主は毎年1月31日までに1月1日時点で沼津市にお住まいの従業員に関する次の書類を提出してください。(地方税法第317条の6 給与支払報告書等の提出義務)

- ア 給与支払報告書個人別明細書

- イ 給与支払報告書総括表

- ウ 普通徴収切替理由書件仕切書(紙)(普通徴収となる従業員がいる場合)

特別徴収税額決定通知書の送付

提出された給与支払報告書とその他資料を基に税額を計算し、毎年5月末日までに下記の書類を事業所等に送付しています。

- ア 特別徴収税額の決定通知書(特別徴収義務者用)

- イ 特別徴収税額の決定通知書(納税義務者用)

- ウ 納入書

- エ 特別徴収に関するつづり(事業主向けに、特別徴収に係る手続きのご説明や必要書類などを綴った書類です。)

なお、受取方法等の設定状況によって、上記全てが同封されないことがあります。

特別徴収税額の本人への通知

事業主に送付された「特別徴収税額の決定通知書(納税義務者用)」を個々の従業員に交付していただきます。

- ※特別徴収税額の決定通知書(納税義務者用)につきましては、個人情報保護の観点から圧着仕様となっています。必ず圧着された状態のまま従業員へ配付をしていただくよう、お願いいたします。

特別徴収税額の決定通知書は電子データで受け取れます

eLTAX(エルタックス)を経由して給与支払報告書を提出する事業所が希望した場合は、特別徴収税額決定通知書の【特別徴収義務用】・【納税義務者用】のそれぞれを電子データで受け取ることができます。

特別徴収と納税の方法

個人住民税特別徴収の徴収期間は、6月から翌年5月までの12ヶ月で、その納期限は、徴収月の翌月10日です。(この日が土・日曜日、又は祝日の場合は、その次の平日となります。)

従業員の給与から徴収すべき金額は、「特別徴収税額の決定通知書(特別徴収義務者用)」に記載されていますので、特別徴収義務者は毎月の給与から徴収し、徴収月の翌月10日までに納入してください。

通知済の特別徴収税額に変更があった場合は、税額変更通知書を送付します。税額変更による納入書の再発行はしませんので手書きで修正してお使いください。

異動届出書などの提出

年の中途で退職、休職及び転勤等による異動があった場合は、異動があった翌月10日までに市町に異動届出書を提出してください。異動届出書の提出が遅れると、退職者、休職者及び転勤者等の税額が特別徴収義務者の滞納額となり、税額変更や普通徴収への切替え処理が遅れる結果、納税義務者に対して一度に多額の住民税の納税義務を負わせてしまう恐れがありますので必ず厳守して下さい。

- 退職などにより特別徴収ができなくなった場合

異動届出書の記入方法は記載例を参考にしてください。特別徴収できなくなった住民税の未徴収額については、一括徴収か普通徴収か選択してください。1月1日以降の退職者の場合、5月分までの未徴収税額については、給与又は退職手当等から一括徴収することになります。 - 転勤、転職などにより他の勤務先で引き続き特別徴収を継続する場合

異動届出書の記入方法は記載例を参考にしてください。異動届出書を旧勤務先から新勤務先を経て市へ提出してください。 - 特別徴収する従業員を追加する場合

年の中途で就職しその年度分の未納額がある場合、給与からの天引きができますので、普通徴収から特別徴収への切替届出書を提出してください。記入方法は記載例を参考にしてください。

ただし、届出書の提出時点で普通徴収の納期限が過ぎているものは、特別徴収への切替ができませんので注意してください。 - 事業主(給与支払者)の所在地などが変更になった場合

事業主(給与支払者)の所在地・名称又は電話番号等に変更があった場合や、事業所の合併等があった場合は、特別徴収義務者の所在地・名称変更届出書を提出してください。記入方法は記載例を参考にしてください。

なお、合併の場合には、異動届出書を併せて提出していただく必要があります。

納期の特例

受給者が常時10人未満の事業所で、市長の承認を受けた場合には、6月~11月及び12月~翌年5月の各期間に当該事業所において支払った給与について徴収した給与所得に係る特別徴収税額を各期間の最終月(11月、5月)の翌月10日までに納入することができます。

特別徴収のメリット

従業員が年税額を年4回で支払う「普通徴収」と比べて、「特別徴収」は12回払いとなるため、従業員の1回あたりの納税額が少なくなるとともに、納期限を気にしなくてもいいので、納めやすくなります。また、所得税は毎月の給与から徴収額を計算しなければなりませんが、住民税は予め毎月の徴収額が決まっているため、事業主にとっては、計算する煩わしさがありません。

外国人を雇用する事業所の方へ

外国人の方を雇用する場合でも、日本人の従業員と同様に特別徴収を行っていただく必要があります。

外国人の従業員が退職・帰国(出国)する場合には、住民税の納め忘れがないよう、事業者の方から以下の手続きについてご案内をお願いします。

なお、日本人と外国人で手続きの方法等が異なるものではありません。

- 残りの住民税(特別徴収税額)の一括徴収

- 納税管理人の選任

帰国する方で、日本から出国するまでの間に住民税を納めることができない場合は、出国前に納税管理人を定める必要があります。

関連リンク

外国人に対する個人住民税に関する全般について知りたい方

退職所得に対する住民税

退職所得に対する住民税は、毎月給与から差し引きしている住民税とは区分して計算します。

退職所得に対する住民税については、所得税と同様に退職手当等の支払いの際に事業主(退職手当等の支払者)が税額を計算し、退職手当等の支払金額からその住民税額を差し引いて沼津市に納入することになっています。

このページに関するお問い合わせ先

財務部市民税課

〒410-8601 静岡県沼津市御幸町16-1

電話:055-934-4735

ファクス:055-932-1788

メールアドレス:siminzei★(@に変換)city.numazu.lg.jp